- GUIDE POUR ÉVALUER LA VALEUR MARCHANDE D’UNE PROPRIÉTÉ

- Définition de la valeur marchande

- La valeur marchande

- La valeur d’évaluation municipale

- Mais en quoi consiste la notion de valeur en immobilier ?

- Les 3 méthodes d’évaluation utilisées par les évaluateurs agréés

- La méthode des comparables

- Approche par la méthode des comparables : étape par étape

- La méthode du revenu

- Approche de la méthode du revenu : étape par étape

- La méthode du coût

- Approche de la méthode du coût : étape par étape

- L’évaluation par un agent immobilier ou un évaluateur agréé : la différence

- Les principaux outils d’évaluation en ligne

- Evalweb

- Groupe Grandmont

- Mon courtier immobilier

- Évaluer la valeur marchande d’une propriété : est-il possible de le faire soi-même ?

GUIDE POUR ÉVALUER LA VALEUR MARCHANDE D’UNE PROPRIÉTÉ

Évaluer la valeur marchande d’une propriété est un processus complexe qui nécessite une formation approfondie et exhaustive afin d’en maîtriser toutes les subtilités. Parvenir à établir correctement la valeur marchande d’une propriété est plus ardue qu’il n’y parait. La majorité de la population se fie bien souvent à l’évaluation municipale comme indicateur de base, puis y ajoute quelques milliers de dollars dans l’espoir obtenir un prix de vente supérieur à l’évaluation. Bon nombre de vendeurs ont recours à cette stratégie, et ce n’est pas nécessairement la bonne chose à faire. Être en mesure d’évaluer avec pertinence et précision la valeur marchande d’une propriété est un métier en soi. On appelle ces professionnels les évaluateurs agréés ou immobiliers. Ces professionnels de l’évaluation immobilière recourent à trois méthodes éprouvées pour établir la valeur marchande de divers biens immobiliers. Le processus d’évaluation immobilière est encore plus ou moins bien compris de nos jours, et c’est pourtant un point central de toutes les autres sphères immobilières.

Que ce soit en investissement immobilier, en économie urbaine, en gestion municipale ou dans tout autre secteur de l’immobilier, il faut d’abord et avant tout avoir une excellente compréhension du concept de valeur marchande et des diverses méthodes qui permettent de la trouver. Ainsi, le présent guide vous permettra de vous familiariser avec le concept de valeur marchande, et d’apprendre en détail les trois méthodes utilisées par les évaluateurs agréés pour calculer la valeur marchande d’une propriété. Vous serez ensuite à même de comprendre un rapport d’évaluation, et d’appliquer vous-même grossièrement chacune de ces méthodes. Peu importe dans quel secteur de l’immobilier vous agissez, ces nouvelles connaissances vous seront très utiles et vous permettront de prendre des décisions justes et éclairées.

Définition de la valeur marchande

Avant même de procéder à l’évaluation d’une propriété, toute personne se doit de comprendre la notion de valeur marchande. En immobilier, cette dernière est souvent mal comprise par les initiés, qui la confondent couramment avec celle de valeur d’évaluation municipale.

La valeur marchande prend ainsi la définition suivante : C’est le prix le plus probable et sincère, de la vente réelle ou présumée d’un immeuble, à une date donnée, sur un marché libre et ouvert à la concurrence où l’acheteur et le vendeur sont raisonnablement informés des conditions du marché.

La valeur d’évaluation municipale : C’est la valeur, au 1er juillet 18 mois avant l’entrée en vigueur du rôle d’évaluation, d’un immeuble et dont la valeur sert à des fins de taxation foncière.

Il est essentiel de savoir distinguer ces deux notions de valeur, puisqu’elles ne sont pas la même chose. La valeur d’évaluation municipale est une valeur fixée antérieurement à l’entrée en vigueur du rôle d’évaluation et elle ne subit aucun changement pendant 3 ans. Cette valeur sert, entre autres, à calculer les taxes foncières propres à chaque bien immobilier sur le territoire des municipalités. Les changements qui surviennent sur le marché immobilier au cours des trois années peuvent affecter la valeur de l’immeuble, tant positivement que négativement, et celle-ci sera alors différente de celle d’évaluation. C’est pourquoi les professionnels en immobilier tentent de mettre la population en garde afin que celle-ci ne confonde pas la notion de valeur marchande et celle d’évaluation municipale.

Mais en quoi consiste la notion de valeur en immobilier ?

Mais qu’est-ce que la valeur ? Quels sont les concepts et les forces qui interagissent afin de donner naissance à la notion de valeur marchande ? Pour comprendre la façon dont se calcule cette valeur, il faut tout d’abord connaître éléments qui ont une influence sur cette dernière. En évaluation, trois éléments centraux interagissent constamment afin de former la notion de valeur marchande.

- L’utilité : L’immeuble en question répond à un besoin et satisfait un désir.

- La rareté : Plus il y a de demandes pour un type de bien, plus il y a de la rareté. La rareté est un indicateur de gain de valeur, car l’offre ne parvient pas à satisfaire la demande.

- Le pouvoir d’achat : C’est la condition économique de base.

L’interaction entre ces trois éléments permet de comprendre pourquoi on attribue une valeur monétaire à un bien immobilier. La valeur d’un bien provient essentiellement du choc entre l’offre et la demande, ainsi que des revenus qu’une personne est susceptible d’en retirer. Quoique beaucoup plus complexe que cela en réalité, l’immobilier réponds grossièrement à cette logique. Si vous voulez en savoir plus sur les facteurs déterminants de la valeur marchande, vous pouvez consulter notre article complet pour plus de détails. Dans ce domaine, il peut être très difficile d’évaluer la valeur marchande d’une propriété sans avoir suivi de formation préalable. Vous vous demandez peut-être : Mais comment les évaluateurs procèdent-ils ? Comment est-il possible d’évaluer, de manière grossière et approximative, la valeur d’une propriété sans avoir recours à un évaluateur ? Est-ce possible ?

En fait, si vous désirez obtenir une valeur très précise ou bien si votre propriété possède des caractéristiques particulières, ce n’est pas conseiller d’évaluer soi-même sa propriété. Néanmoins, ce guide vous permettra de comprendre les trois méthodes principales utiliser en évaluation immobilière et vous serez à même de les appliquer grossièrement. Sans plus tarder, voici les trois méthodes utilisées par les évaluateurs agréés pour calculer la valeur marchande d’une propriété.

Les 3 méthodes d’évaluation utilisées par les évaluateurs agréés

L’évaluation immobilière utilise traditionnellement trois méthodes pour calculer la valeur marchande d’une propriété. Un évaluateur agréé, si vous décidez d’avoir recours à ses services, vous remettra un rapport détaillé selon les trois approches.

- ✔ La méthode des comparables

- ✔ La méthode du revenu

- ✔ La méthode du coût

Ces trois méthodes sont celles qui sont reconnues depuis longtemps par les professionnels. Cependant, une quatrième méthode commence a fait ses preuves et commence à être de plus en plus utilisée par des évaluateurs agréés : la modélisation statistique par modèle hédonique. Développée par le professeur en gestion urbaine et immobilière à l’Université Laval, François Des Rosiers, cette méthode utilise les nouvelles technologies en matière de compilation et en analyse de données pour évaluer des propriétés. Même si cette méthode est utilisée de nos jours, elle ne sera pas explicitement présentée dans ce guide. Pour être appliquée et utilisée correctement, elle nécessite une formation poussée et des logiciels spécialisés. Néanmoins, les trois méthodes traditionnelles permettent toujours de cibler avec précision la valeur d’une propriété.

Lors de l’application des trois méthodes, l’évaluateur doit préalablement recueillir toutes les informations relatives à l’immeuble, au quartier et au terrain afin d’avoir une vue d’ensemble de la propriété. Ensuite, ce dernier procédera à l’évaluation de l’immeuble à l’aide des trois méthodes afin d’obtenir trois valeurs d’évaluation distinctes. Finalement, l’évaluateur fera une réconciliation de la valeur, c’est-à-dire qu’il devra porter un jugement critique et objectif sur la valeur qu’il juge la plus pertinente pour présenter une juste valeur marchande à la date d’évaluation. Dans son rapport final, l’évaluateur présentera la valeur marchande à la date d’évaluation, la procédure qu’il a utilisée lors de l’application des trois approches ainsi qu’une justification de la valeur marchande établie. Il doit également expliquer les motifs qui l’ont poussé à choisir une valeur plutôt qu’une autre lors de la réconciliation. La personne qui a demandé le rapport aura finalement en main propre un document justificatif, complet et professionnel, qui témoigne objectivement de la valeur de sa propriété à une date précise. Cette valeur peut être présentée comme preuve chez une institution financière pour procéder à un refinancement ou pour toute autre raison.

La méthode des comparables

Au Québec, la majorité de la population connait la méthode des comparables. C’est cette méthode qui est la plus souvent utilisée, la mieux comprise et la plus facilement applicable. Dans le domaine de l’évaluation immobilière, la méthode des comparables est considérée comme une preuve directe de la valeur d’une propriété, et doit être priorisée par rapport aux deux autres méthodes. La méthode des comparables est celle qui est la plus reconnue, éprouvée et utilisée par les tribunaux au Québec.

Sommairement, le processus consiste à identifier une série d’immeubles comparables à celui du sujet (3 comparables minimum ; 10 maximum). L’évaluateur doit ensuite suivre une série d’étapes pour ramener les comparables au sujet, afin d’obtenir plusieurs propriétés presque identiques au sujet avec des prix de vente fiables. La méthode repose donc sur l’analyse des ventes récentes du secteur, et nécessite des informations relatives à chacune des propriétés vendues choisies. Ainsi, l’évaluateur doit être en mesure de trouver des comparables qui ont été vendus récemment dans le même secteur, qui ont des caractéristiques similaires au sujet et dont les informations sont disponibles. L’approche, étape par étape, vous permettra de vous familiariser avec cette méthode. Toutefois, afin de faciliter la compréhension, la démarche et les exemples seront volontairement simplifiés. Cela vous permettra quand même d’apprendre à utiliser grossièrement cette méthode et à lire un rapport d’évaluation.

Approche par la méthode des comparables : étape par étape

La méthode des comparables repose sur l’analyse du marché immobilier afin d’y déceler des ventes d’immeubles comparables au sujet, relativement récentes et dans le même secteur. On appelle cette méthode une preuve directe de la valeur puisque les propriétés comparables ont véritablement été vendues au prix indiqué et de façon bona fide, c’est-à-dire librement, en toute connaissance de cause et sur un marché libre et ouvert à la concurrence. Ainsi, un évaluateur qui entreprend l’évaluation par la méthode des comparables doit tout d’abord procéder à une collecte de données.

ÉTAPE 1 : Collecte des données du marché immobilier

La première étape consiste à recueillir des données sur le marché immobilier. L’évaluateur consulte ainsi différents sites, médias et banque de données pour trouver des propriétés comparables et pour déceler des indicateurs qui lui serviront à rajuster ces derniers. Voici quelques sources d’informations où il est possible de retrouver des données sur le marché immobilier :

- Le registre foncier

- Les municipalités

- Les journaux

- JLR / GDL

- SCHL

- MLS / Centris

L’évaluateur recherche en particulier les transactions (ventes) de propriétés.

ÉTAPE 2 : Analyse des données du marché

Une fois les données recueillies, il faut les analyser. L’évaluateur devra alors procéder à une analyse approfondie de chaque transaction qu’il a préalablement retenue puis devra même aller faire une visite de chaque immeuble sur le terrain. L’analyse des données du marché sert à identifier les transactions les pertinentes et les plus représentatives. Par exemple, si la propriété sujette à évaluation est un bungalow de trois chambres à Ste-Foy, ne prenez pas un bungalow de cinq chambres à Ste-Foy ou un bungalow de 3 chambres à Limoilou. Vous devez respecter les caractéristiques physiques de l’immeuble tout autant que celles sectorielles. La localisation en immobilier, c’est très important ! Un évaluateur se doit de respecter ça, et vous aussi. Vous devez ainsi construire une base de données structurée qui contient :

- L’identification des propriétés

- La description physique

- Les détails de chaque vente (meubles inclus, etc.)

- Les conditions ou les données sensibles à la vente

ÉTAPE 3 : Analyse et portrait du sujet

Une fois votre base de données de comparables prête, vous devez dresser le portrait final et détaillé de la propriété sujette. Vous devez également analyser et vérifier que toutes les caractéristiques présentes dans la documentation sont bien véridiques. Pour ce faire, consultez le certificat de localisation et le zonage de votre terrain. De plus, il faut également que la personne responsable de l’évaluation dresse un portrait du secteur et des services à proximité. Le but de cette étape est de recueillir le plus de détails sur le sujet afin que les rajustements soient le plus précis et le plus justes possible.

ÉTAPE 4 : Calcul des rajustements

Une fois que le portrait des comparables et du sujet a été fait de façon adéquate, l’évaluateur doit procéder aux rajustements des comparables pour qu’ils deviennent identiques au sujet, et ajuster leur prix en conséquence. On appelle cette méthode la technique des prix de vente rajustés. C’est le cœur de la méthode des comparables. Cette méthode comporte ses propres étapes en soi, et est un peu trop complexe pour être expliquée en détail. Néanmoins, le principe derrière cette technique de rajustement est assez simple. L’évaluateur doit identifier la valeur contributive (monétaire) de diverses composantes d’un bâtiment afin d’ajuster les propriétés en conséquence. Par exemple, quelle est la valeur contributive pour :

- Une chambre supplémentaire

- Une salle de bain supplémentaire

- Un p2 de plus de terrain

- Une piscine

- Un garage fermé

- 1 an de délai de vente (l’immeuble a été vendu il y a un an)

Pour calculer la valeur contributive de ces différentes composantes, un évaluateur peut procéder de différentes façons. Celle qui peut sembler la plus logique est celle des ventes jumelles. Par exemple, deux propriétés sont vendues dans la même rue, et elles sont identiques à l’exception que l’une d’elles possède un garage fermé et l’autre nom. Celle pas de garage a été vendue à 239 000$ et celle avec un garage a été vendue à 279 000$. Elles ont été vendues dans le même mois.

Valeur contributive du garage = 279 000$ – 239 000$ = 40 000$

Donc, si on soustrait la valeur de l’un par celle de l’autre, la différence est de 40 000$ et elle est uniquement attribuable au garage puisque tout le reste est identique. C’est l’une des façons dont les évaluateurs procèdent pour identifier la valeur contributive de différentes composantes. Dans les exemples qui seront présentés, les valeurs contributives des éléments auront déjà été identifiés et présumés afin de simplifier la démarche.

Les principaux rajustements à faire sur les comparables sont les suivants :

- Les conditions du marché

- La nature des droits transférés

- Les conditions de financement

- Les caractéristiques du terrain, voisinage et localisation

- Les caractéristiques physiques et économiques

Voici un exemple simplifié de l’application de la méthode des comparables.

| Élément/Composante | Valeur contributive |

| 1 mois de décalage avec la date d’évaluation | 0,2% par mois |

| Garage fermé | 35 000$ |

| Piscine | 8 000$ |

| Superficie d’aire habitable | 150$/p2 |

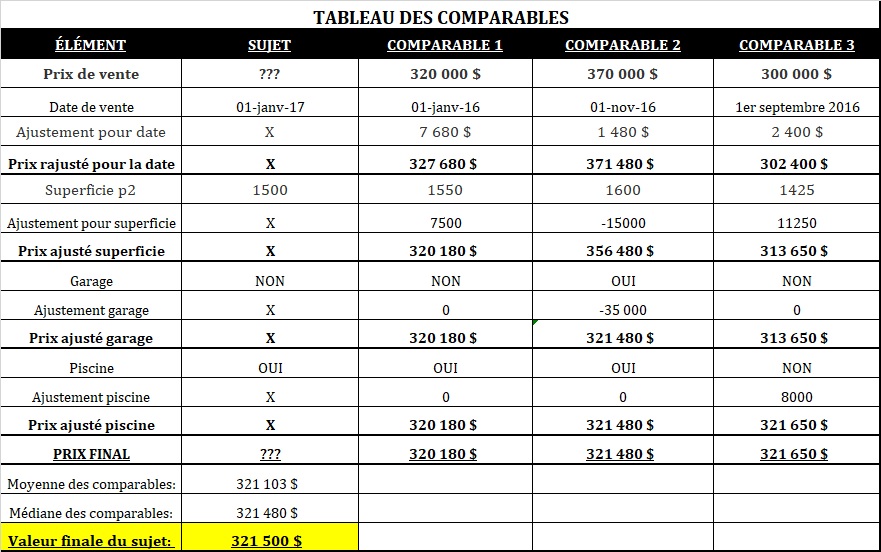

Les tableaux ci-dessus permettent de comprendre une démarche simplifiée de l’application de la méthode des comparables. Tout d’abord, l’évaluateur cible au moins 3 propriétés comparables dans le marché. Le but est que c’est propriété ait besoin du moins grand nombre d’ajustements possibles. Dans l’exemple précédent, chaque comparable est ensuite ajusté sur 4 points : le temps, la superficie habitable, la présence d’un garage et la présence d’une piscine. L’évaluateur doit rendre les propriétés comparables identiques au sujet. Pour ce faire, il doit ainsi ajouter ou soustraire des montants du prix de vente des comparables dépendamment des attributs qu’ils ont en trop ou en moins par rapport au sujet. Par exemple, le comparable #1 a été vendu 1 an avant la date d’évaluation. On présente qu’un mois sur le marché fait prendre 0,2% de valeur à un bien. Donc, douze mois plus tard, le prix de vente de 320 000$ devrait être de 327 680$ ((12 x 0,002) x 320 000). Cependant, puisque la superficie de la propriété est plus élevée que le sujet, il faut soustraire 50 pieds carrés à 150$/pied carré, ce qui revient à une diminution de valeur de 7 500$. Le comparable 1 a finalement une valeur de 320 180$

Le comparable 2 a un prix de vente beaucoup plus élevé que les deux autres, soit de 370 000$. Après l’ajustement pour le temps (2 mois), cela donne 371 480$. Cependant, la propriété possède 100 pieds carrés de superficie habitable de plus que le sujet. À 150$/p2, il faut donc soustraire 15 000$ du prix de vente ajusté, donc 371 480$ – 15 000$ = 356 480$. Finalement, la propriété est dotée d’un garage et le sujet n’en a pas. Le premier tableau nous indique que la valeur contributive d’un garage est de 35 000$. Il faut donc soustraire ce montant du prix, ce qui donne 356 480$ – 35 000$ = 321 480$.

Finalement, le comparable 3 a été vendu 4 mois avant l’évaluation. Son prix de vente de 300 000$ doit donc être rajusté (4 x 0,002 x 300 000$), ce qui donne 302 400$. Ensuite, le comparable 3 possède 75 pieds carrés de moins que le sujet. Si on fait le calcul (75 pieds carrés x 150$/p2), cela fait un ajustement de 11 250$ pour un prix ajusté de 313 650$. Pour terminer, la propriété n’est pas dotée d’une piscine alors que le sujet et les autres comparables le sont. Le premier tableau dit que la valeur contributive d’une piscine est de 8 000$, ce qui fait en sorte que la valeur finale du comparable est de 321 650$ (313 650$ + 8 000$).

ÉTAPE 5 : Calcul de la valeur de l’immeuble

Finalement, la dernière étape de la méthode des comparables consiste à établir une valeur pour le sujet à partir des indicateurs paritaires. Pour cet exemple, nous prendrons simplement la moyenne des comparables pour simplifier le tout, mais un évaluateur fonctionne souvent par indicateur unitaire paritaire (taux au pied carré, etc.) Dans cet exemple, la moyenne des prix de vente rajustés des comparables est de 321 103$ et la médiane est de 321 480$. On peut donc établir que la valeur marchande de la propriété sujette, à la date de l’évaluation, est d’environ 321 500$.

OBTENEZ 3 SOUMISSIONS GRATUITES

Remplissez le formulaire ci-dessous et 3 Courtiers Immobiliers vous feront une propositon.

La méthode du revenu

La méthode du revenu propose une méthodologie financière axée sur les revenus générés par un immeuble pour estimer la valeur marchande d’une propriété. C’est une méthode assez complexe, qui nécessite de solides bases en finances et qui consiste en une preuve indirecte de la valeur. La méthode du revenu est généralement utilisée lorsque l’immeuble sujet à l’évaluation produit des revenus de nature immobilière, ou encore lorsqu’il y a peu de ventes comparables sur le marché.

Sommairement, la méthode du revenu consiste à estimer les revenus potentiels que peut générer un immeuble, de soustraire toutes les dépenses et frais d’exploitation, puis de diviser les revenus nets par un taux d’actualisation. La valeur qui est alors obtenue est la valeur marchande l’immeuble. La méthode du revenu découle des mathématiques financières, et il est difficile de comprendre sa pertinence sans avoir préalablement suivi un cours de finance. Néanmoins, afin que vous compreniez parfaitement la logique de cette méthode, voici l’approche étape par étape.

Approche de la méthode du revenu : étape par étape

L’approche de la méthode du revenu peut être comparée à celle du calcul du profit d’une entreprise. On prend les revenus, on soustrait les montants des clients qui ne paient pas, on soustrait les dépenses puis un obtient un revenu net. C’est assez facile à comprendre à ce point. L’étape de l’actualisation des revenus pourra sembler plus floue pour certaines personnes, mais nous tenterons de simplifier le tout afin de comprendre comment le calcul de la valeur se fait.

ÉTAPE 1 : Estimation des revenus bruts potentiels de l’immeuble

Tout d’abord, il faut analyser la documentation relative à l’immeuble pour recueillir les revenus bruts potentiels que génère un immeuble. Par exemple, un Triplex ayant un loyer à 650$/mois, un autre à 600$/mois et un autre à 575$/mois aurait un revenu brut mensuel de 1 775$, et un revenu brut annuel potentiel de 21 300$. Les revenus bruts proviennent des loyers que paient les locataires chaque mois. Voici un exemple de tableau qui vous permet de calculer les revenus bruts potentiels d’un immeuble.

| Triplex | Loyer mensuel | Nombre de mois d’occupation | Loyer annuel |

| Locataire 1 | 650$ | 12 | 7 800$ |

| Locataire 2 | 600$ | 12 | 7 200$ |

| Locataire 3 | 575$ | 12 | 6 900$ |

| TOTAL | 1 775$ | 12 mois | 21 300$ |

ÉTAPE 2 : Estimation de l’inoccupation et des mauvaises créances

Un immeuble est rarement occupé à 100% les douze mois de l’année. Il arrive que des locataires partent ou encore que certains ne paient pas leur loyer. Il faut calculer ces pertes, que l’on qualifie d’inoccupations et de mauvaises créances. Pour calculer ce montant, l’évaluateur peut procéder de diverses façons. Il peut :

- Analyser l’historique des logements vacants et des taux d’inoccupation indiqués aux états financiers de l’immeuble.

- Consulter les statistiques disponibles de la SCHL, de Desjarlais Prévost et d’autres firmes détenant des statistiques immobilières.

- Faire une analyse de l’offre et de la demande et estimer un taux d’inoccupation

La façon la plus courante de procéder est d’analyser l’historique, quoique pour les immeubles neufs, le recours aux statistiques immobilières est plus efficace. Une fois le taux d’inoccupation et de mauvaises créances établi, il ne reste qu’à calculer ce montant en multipliant le taux par les revenus bruts potentiels. Prenons ici en exemple un taux de 3%.

- Inoccupation/mauvaise créance = revenu brut potentiel x taux

- Inoccupation/mauvaise créance = 21 300$ x 0,03

- Inoccupation/mauvaise créance = 639$

ÉTAPE 3 : Calcul du revenu brut effectif

Le revenu brut effectif consiste en la différence entre le revenu brut potentiel et l’inoccupation. Le revenu brut effectif est plus représentatif des revenus réels générés par l’immeuble. Il se calcule donc de la façon suivante :

- Revenu brut effectif = revenu brut potentiel – inoccupation et mauvaise créance

- Revenu brut effectif = 21 300$ – 639$

- Revenu brut effectif = 20 661$

ÉTAPE 4 : Calcul et normalisation des dépenses

Lorsqu’un évaluateur a évalué le revenu brut effectif d’un immeuble, il lui fait ensuite calculer tous les postes de dépenses. Les dépenses d’exploitation consistent en des frais liés à la possession et à l’utilisation de l’immeuble. Ainsi, l’évaluateur doit cibler toutes les dépenses du bâtiment et procéder à la normalisation de ces derniers. Le processus de normalisation est en fait le simple fait de vérifier si les dépenses sont réalistes et de les ajuster en fonction du marché s’ils ne sont pas représentatifs de la réalité. Un propriétaire pourrait avoir oublié un poste de dépense, ou encore avoir sous-estimé les montants devant être attribués à un poste de dépense. Le tableau ci-dessous présente une description ventilée des frais d’exploitation d’un immeuble.

| Dépense | Montant (annuel) |

| Taxes municipales | 2 400$ |

| Taxes scolaires | 675$ |

| Assurances | 1000$ |

| Énergie (espaces communs et exté.) | 200$ |

| Entretien/réparations | 1000$ |

| Déneigement/tonte pelouse | 550$ |

| Publicité | 200$ |

| Gestion/comptabilité | 200$ |

| TOTAL | 6 225$ |

Le total des frais d’exploitation de l’immeuble totalise 6 225$ par année, soit 29,22% du revenu brut potentiel et 30,13% du revenu brut effectif. Habituellement, le total des frais d’exploitation pour un immeuble se situe entre 25-30% du revenu brut effectif (RBE). Donc, dans le cas de cet exemple, on peut voir qu’il dépasse très légèrement le 30%, ce qui reste tout de même près du pourcentage cible.

ÉTAPE 5 : Calcul du revenu net normalisé

Après avoir correctement identifié les frais d’exploitation de l’immeuble, l’évaluateur calculera le revenu net normalisé, soit le revenu final qui sera utilisé pour calculer la valeur de l’immeuble. On calcule le revenu net normalisé de la façon suivante :

- Revenu net normalisé = revenu brut effectif – frais d’exploitation

- Revenu net normalisé = 20 661$ – 6 225$

- Revenu net normalisé = 14 436$

ÉTAPE 6 : Actualisation des revenus et calcul de la valeur

Une fois que le revenu net normalisé a été calculé, l’évaluateur peut procéder à l’actualisation des revenus pour trouver la valeur de l’immeuble. Le TGA (taux global d’actualisation) est en fait un ratio de rendement qui est utilisé en finance pour trouver la valeur d’un bien à partir des revenus qu’il génère. C’est plus compliqué que ça, mais il s’agit de la version simplifiée. Il existe de nombreuses approches pour déterminer le TGA à utiliser. Voici quelques-unes d’entre elles. :

- Approche des TGA paritaires dans le marché

- Technique hypothèque/mise de fonds

- Technique de sommation de Akerson

- Technique du revenu résiduel

Toutes ces techniques demandent des connaissances assez poussées en finances. Cependant, celle des TGA paritaires est la plus facile à comprendre. En gros, vous ciblez des immeubles à revenus similaires et comparables au vôtre qui ont été vendus récemment. Vous identifiez ensuite leur revenu brut et leur prix de vente. Ces deux données vous serviront à identifier le TGA de chaque immeuble. Ensuite, vous faites la moyenne des TGA pour trouver le TGA paritaire qui vous servira pour calculer la valeur de votre immeuble. Voici donc la façon dont est calculé le TGA, ainsi que la démarche en tableaux :

Valeur = revenu net / TGA donc TGA = revenu net / valeur

| Données | Immeuble sujet | Comparable 1 | Comparable 2 | Comparable 3 |

| Valeur/prix de vente | ??? | 310 000$ | 285 000$ | 299 000$ |

| Revenu brut effectif | 20 661$ | 21 600$ | 20 400$ | 21 500$ |

| Dépenses | 6 225$ | 6 400$ | 6 050$ | 5 925$ |

| Revenu net | 14 436$ | 15 200$ | 14 350$ | 15 575$ |

| TGA | ??? | 4,9% | 5,03% | 5,21% |

Comme il est possible de le voir, il y a deux inconnus à trouver, soit le TGA de l’immeuble sujet à l’évaluation et la valeur de l’immeuble sujet. Pour trouver le TGA, on peut alors procéder à une moyenne des TGA des comparables.

TGA (immeuble sujet) = (4,9+5,03+5,21) /3 = 5,05%

De cette façon, nous avons identifié un TGA paritaire de 5,05%. Ainsi, en prenant les revenus nets de l’immeuble sujet, il est possible de trouver la valeur de la façon suivante :

Valeur = revenu net /TGA = 14 436$ /0,0505 = 285 861$

Donc, sommes toute, après l’application de la méthode du revenu, on pourrait établir que la valeur de l’immeuble sujet tournerait aux alentours de 285 000$. Il est important toutefois de noter que des méthodes plus complexes, plus détaillées et plus efficaces sont d’habitude employées pour calculer la valeur d’un immeuble et que le présent exemple est simplifié afin de faciliter la compréhension. Malgré tout, cela vous permet de comprendre la dynamique et la démarche employée par les évaluateurs lors de l’utilisation de la méthode du revenu.

La méthode du coût

La méthode du coût est la troisième technique éprouvée en évaluation immobilière et est considérée comme une preuve indirecte de la valeur marchande d’une propriété. La méthode du coût est utilisée principalement lorsqu’il n’y a pas de marché immobilier actif, pour des constructions à vocation limitées, pour les constructions neuves ou encore pour les immeubles hors normes. Elle est assez complexe à appliquer, puisqu’elle nécessite bien souvent de bonnes bases en construction.

La méthode consiste en fait à évaluer la valeur du terrain en premier. Ensuite, l’évaluateur calculera le coût de remplacement à neuf du bâtiment, puis procédera au calcul des différentes dépréciations qui affectent le bâtiment en fonction de son âge apparent, de sa localisation et de ses désuétudes. Pour terminer, il calculera la valeur dépréciée du bâtiment puis y ajoutera la valeur, également dépréciée, des dépendances (cabanons, garage, etc.). Le calcul sommaire pour la méthode du coût peut ainsi se résumer à ceci :

Valeur marchande de l’immeuble = valeur du terrain + coût déprécié du bâtiment + coût déprécié des dépendances et annexes.

Voyons donc voir cette méthode étape par étape !

Approche de la méthode du coût : étape par étape

L’évaluation par la méthode du coût est une méthode assez complexe qui se décortique en plusieurs étapes.

ÉTAPE 1 : L’évaluation du terrain

Tout d’abord, la première étape consiste à évaluer le terrain sur lequel est construit le bâtiment principal. L’évaluateur doit s’assurer que les superficies indiquées sur le certificat de localisation sont les bonnes, pour ensuite appliquer l’une des méthodes d’évaluation. Pour évaluer le terrain, la personne responsable doit utiliser une méthode parmi un large éventail de méthodes d’évaluation de terrains. Ces méthodes diffèrent des 3 méthodes d’évaluation principales. Pour les immeubles relativement standards, la méthode utilisée est souvent celle de la comparaison directe. Il s’agit de la même méthode pour que celle présentée ci-dessus, mais appliquée uniquement aux terrains. Ainsi, l’évaluateur compare une série de terrains vendus récemment et applique des rajustements pour calculer la valeur du terrain sujet. Pour les fins de l’exercice, prenons en exemple que le terrain a une valeur de 125 000$.

ÉTAPE 2 : Calcul du coût de remplacement à neuf

Il faut ensuite calculer le coût de remplacement à neuf du bâtiment. Pour ceux qui ne comprennent pas ce que cela veut dire, le coût de remplacement à neuf est en fait le coût de substitution requis pour construire, selon les techniques et des matériaux actuels, un bâtiment offrant les mêmes caractéristiques que le sujet et qui offrirait une utilité similaire.

Pour calculer le coût de remplacement à neuf, il faut avoir en sa possession un manuel de coût de construction résidentiel, tel que la Publication CCR . Cet ouvrage présente tous les coûts de tous les matériaux, des modèles d’habitation, des équipements, et plus encore. En le consultant, vous pourrez calculer le coût de remplacement à neuf de la façon suivante :

- Calculer le coût de base : vous multipliez la superficie habitable du bâtiment par un taux de base en fonction de la classe de votre bâtiment (économique, standard ou de luxe) et du type (cottage, bungalow, etc.). Ce taux de base peut être trouvé dans un ouvrage de coût, comme la Publication CCR. Par exemple, si vous avez une propriété avec une superficie habitable de 1400 pieds carrés et un taux de base de 128,59$/pied carré, cela vous donne un coût de base de 180 000$.

- Calculer les ajustements : le bâtiment sujet à l’évaluation, même s’il appartient à une classe de bâtiment, a évidemment des caractéristiques différentes du modèle et ne correspond pas à 100% au modèle du livre de coût de construction. C’est pourquoi il faut ici ajuster, avec les coûts inscrits dans les manuels, la propriété sujette. Par exemple, prenons ici en compte que la propriété est équipée d’un système de climatisation à 3 000$ qui n’est pas présent dans ce type d’habitation habituellement, ainsi que d’un sous-sol partiellement aménagé au coût de 5 000$. Le reste est identique au modèle. Il faudrait ainsi ajouter 8 000$ au coût de base.

- Ensuite, il faut appliquer divers facteurs d’ajustements, tels qu’un facteur pour le temps, la localisation et les taxes, afin d’obtenir un coût de remplacement à neuf représentatif. Ici, on doit additionner au coût de base de 180 000$ les 3 000$ pour la climatisation et les 5 000$ pour le sous-sol. Cela donne 188 000$. Ensuite, il faut appliquer le facteur temps, le facteur taxes et le facteur localisation. Ces facteurs peuvent être trouvés dans le manuel de coût. Par exemple, il faut multiplier le 188 000$ X 1,05 (facteur temps) X 1,0 (facteur local) X 1,134 (facteur taxes). Cela donne un coût de remplacement à neuf de 223 900$.

L’exemple à la fin de cette section vous montrera plus clairement la suite logique derrière l’application de la méthode.

ÉTAPE 3 : Calcul des dépréciations applicables

L’immeuble sujet à l’évaluation est-il neuf ? Surement pas ! Puisqu’il n’est pas neuf, cela veut dire que certaines de ses composantes sont usées ou encore que l’immeuble est tout simplement sujet à des dépréciations. Voici les trois types de dépréciations qui peuvent affecter un bâtiment. Il est important de noter qu’une dépréciation peut être corrigible ou encore incorrigible en fonction de sa nature.

Dépréciation physique : C’est attribuable à l’usure et à toutes les réparations d’ordre physique à effectuer sur un bâtiment à court et à moyen terme. Ce peut être la toiture ou les fenêtres à remplacer, la peinture à refaire, etc.

Dépréciation fonctionnelle : Erreurs d’ordre fonctionnelles telles qu’une cuisine mal aménagée, une salle de bain sans lavabo, une maison sans garde-robe d’entrée, etc. Ce sont surtout des erreurs de conception.

Dépréciation économique : Un facteur, positif ou négatif, qui est externe au bâtiment. Par exemple, la présence d’un parc près de la propriété, d’une bouche de métro, d’une usine à cigarettes, d’un aéroport, un quartier criminalisé, etc.

Il est très difficile de calculer l’étendue et les montants relatifs à ces dépréciations. Les manuels de coût identifient les taux de dépréciation de certaines composantes du bâtiment, mais pas nécessairement tous. Un professionnel dispose de banques de données plus poussées et de statistiques immobilières qui lui permettent de cibler beaucoup plus adéquatement les sources de dépréciation.

ÉTAPE 4 : Calcul du coût déprécié du bâtiment

Il faut ensuite calculer le coût déprécié du bâtiment. Ce calcul, très simple, prend la forme suivante : Coût déprécié = coût à neuf – dépréciations.

Ainsi, si on considère que les dépréciations totalisaient 46 000$, on ferait : 223 900 – 46 000 = 177 900$. Le coût déprécié du bâtiment est donc la différence entre le coût à neuf et les dépréciations qui affectent le bâtiment.

ÉTAPE 5 : Calcul du coût déprécié des dépendances

Ici, il s’agit de faire exactement la même chose (étape 2-3-4) mais appliquer aux dépendances. Par exemple, si le coût de remplacement à neuf du cabanon est de 23 000$ et que les dépréciations qui l’affectent totalisent 7 000$, le coût déprécié des dépendances est donc de 16 000$.

ÉTAPE 6 : Calcul de la valeur de la propriété

La dernière étape de la méthode du coût consiste à calculer la valeur de la propriété à partir des montants tout juste établis. Le calcul de la valeur prend la forme suivante :

Valeur de l’immeuble = valeur du terrain + coût déprécié du bâtiment + coût déprécié des dépendances et annexes

Valeur de l’immeuble = 125 000$ + 177 900 + 16 000$ = 318 900$

Ainsi, selon l’approche du coût présentée, la valeur de l’immeuble est de 318 900$. L’approche présentée est très simple afin de faciliter la compréhension de la démarche. Pour ceux qui désireraient une démarche plus complète et exhaustive, le tableau ci-dessous vous offre un autre exemple de calcul de la méthode du coût.

| Exemple de tableau de calcul pour calculer le coût de remplacement à neuf d’un bâtiment (nouvel exemple) | |

| Valeur du terrain (déterminée par une analyse comparative sur le marché) | 118 000$ |

| Coût base :

(Classe bâtiment standard = 132$/p2) Bâtiment = 1600 p2 La localisation avantageuse du secteur demande un ajustement positif sur le coût de base de l’ordre de 10% |

(132$/p2 x 1,10) x 1600 p2 |

|

= 232 320$ |

|

| Ajustement, car tous les planchers sont en bois francs (pas le modèle) | + 7 000 |

| Ajustement négatif pour revêtement extérieur pas de brique (contrairement au modèle) |

– 5000$ |

| Coût base bâtiment: | = 234 320$ |

| Facteurs d’ajustements | |

| facteur temps | 1,10 |

| + facteur taxes | 1,08 |

| + facteur local | 1,05 |

| = 1,2474 | |

| Coût neuf du bâtiment | = 292 290$ |

| Exemple de tableau de calcul pour calculer le coût déprécié du bâtiment et la valeur finale de l’immeuble (suite de l’exemple précédent) | |

| Coût de remplacement à neuf du bâtiment | 292 290$ |

| Dépréciation physique corrigible (fenêtres à changer) | – 17 000$ |

| Dépréciation physique incorrigible (usure des composantes du bâtiment) | Selon processus âge-vie |

| Âge apparent | 2016 – 2001 = 15 ans |

| Vie économique (durée de vie du bâtiment) | 50 ans |

| Résiduel (valeur même à la fin de la vie du bâtiment) | 22% |

| Calcul du % de dépréciation dû à l’usure | 15 ans / 50 ans X 78% = 23,4% |

| Dépréciation physique | 23,4% X (292 290$ – 17 000$) = 275 290$ X 23,4% = 64 417$ |

| Coût déprécié | 292 290$ – 17 000$ – 64 417$ = 210 873$ |

| Valeur dépendance (garage) dépréciée | 21 500$ |

| Valeur terrain | 118 000$ |

| Valeur finale de l’immeuble | 350 373$ |

Comme vous pouvez le voir, la méthode du coût touche beaucoup au domaine de la construction et demande une bonne compréhension des composantes d’un bâtiment. C’est une méthode qui fournit une preuve indirecte de la valeur marchande d’une propriété. Pour pouvoir être appliquée correctement, la personne responsable de l’évaluation doit avoir en main un manuel de coût de construction afin de connaître les coûts de tous les matériaux, équipements, modèles, etc. Cette méthode n’est pas conseillée pour l’évaluation d’immeubles résidentiels relativement standards.

L’évaluation par un agent immobilier ou un évaluateur agréé ou immobilier : la différence

Être en mesure d’évaluer avec justesse un bien immobilier est beaucoup plus complexe que vous le pensez. C’est notamment l’expérience, le jugement et la formation de l’évaluateur qui influence la fiabilité de la valeur marchande obtenue. En immobilier, les évaluateurs agréés sont les professionnels les plus qualifiés pour faire ce genre de mandat. Cependant, lors de la vente d’une propriété, certains agents proposent d’évaluer la valeur de votre propriété. Est-ce la même chose ? Est-ce aussi fiable ? C’est surtout une question de précision…

Les agents immobiliers, lors de leur formation, suivent quelques cours reliés à l’évaluation immobilière et ont de bonnes connaissances du marché immobilier, ce qui fait en sorte qu’ils sont en mesure d’évaluer la valeur marchande approximative de votre propriété. Une question qui vous traverse alors surement l’esprit est : Pourquoi voudrais-je payer 300-500$ pour un évaluateur agréé dans ce cas ? Approximatif, voilà le mot à retenir ! En fait, c’est surtout une question de précision, puisque l’agent immobilier ne sera pas en mesure de garantir une valeur précise à 100%. Il ne vous remettra aucun rapport d’évaluation et son autorité n’est pas reconnue par les institutions financières. Pour devenir agent immobilier, il faut une formation de niveau collégial (AEC ou DEC) en courtage immobilier. Tout au long de cette formation, le futur agent immobilier reçoit des cours sur plusieurs aspects en immobilier, notamment en évaluation.

Pour sa part, l’évaluateur agréé doit compléter un baccalauréat au niveau universitaire, faire un stage d’un an, suivre les cours de formation de l’Ordre de déontologie pour finalement réussir l’examen d’admission. Comme vous pouvez le constater, c’est une formation beaucoup plus longue et exhaustive durant laquelle le futur évaluateur se spécialise dans de nombreuses sphères de l’immobilier et où il développe une expertise en évaluation de biens immobiliers. L’évaluateur agréé sera en mesure d’évaluer justement et professionnellement la valeur de votre bien immobilier et vous remettra, moyennant environ 300-500$, un rapport d’évaluation complet selon les trois approches présentées dans ce guide. Suite à la lecture de ce guide, vous serez en mesure de comprendre ce qui y figure et vous pourrez analyser la façon dont l’évaluateur s’y soit pris pour calculer la valeur marchande de votre propriété.

La grosse différence entre l’agent immobilier et l’évaluateur agréé au niveau de l’évaluation est donc le niveau de formation, et incidemment, le niveau de précision offert quant à l’établissement de la valeur d’un bien immobilier. Finalement, le titre de l’évaluateur agréé est protégé par la loi, ce qui vous garantit un service d’évaluation de qualité, et il vous remet un rapport d’évaluation complet et officiel, ce que les agents ne font pas. Il faut surtout être en mesure de cibler le niveau de précision que l’on désire obtenir.

Cliquez ici pour comparer 3 soumissions & prix d’évaluateurs agréés et immobiliers.

Les principaux outils d’évaluation en ligne

Si vous vendez par vous-même ou encore si vous désirez obtenir une valeur approximative de votre propriété, il existe différents sites Web qui permettent d’évaluer votre propriété en ligne en seulement quelques clics. Plusieurs agences immobilières offrent également ce genre d’outil, par exemple Remax, Royale Lepage, etc. Le principe général derrière ces outils consiste à ce que vous remplissiez un formulaire comprenant quelques informations relatives à votre propriété (adresse ; type de propriété ; nombre de chambres, nombre de salles de bain ; superficie ; année de construction ; etc.) puis des personnes ou un logiciel automatisé évalueront ces données et vous fourniront une estimation de valeur. Ce ne sont pas nécessairement des outils automatisés, peu d’entre eux le sont, mais plus souvent des personnes qui recueillent les données et les analysent afin de vous fournir une valeur.

Les personnes derrière ces outils ne sont généralement pas des évaluateurs agréés et il faut être prudent avec ce genre de services. La plupart du temps, ce sont des agents immobiliers qui procèdent à l’estimation de la valeur de votre propriété à partir des informations que vous entrez en ligne. Malgré tout, moyennement moins de 100$ et même parfois gratuitement, il est possible d’obtenir une estimation de la valeur marchande de votre propriété. Ce n’est pas aussi fiable et précis qu’une véritable évaluation, mais ce peut être une alternative intéressante si vous n’avez pas nécessairement le budget pour demander un rapport complet d’un évaluateur agréé.

Afin de faciliter vos recherches, voici quelques sites Web qui vous permettent d’évaluer votre propriété en seulement quelques clics !

| Site web | Service |

Evalweb |

Service d’évaluation en ligne de votre propriété. Service automatisé au coût de 50$ et service d’évaluation professionnel au coût de 350$ |

Groupe Grandmont |

Service gratuit d’évaluation par formulaire en ligne pour déterminer la valeur marchande de votre propriété. |

Mon courtier immobilier – Remax |

L’agence offre un service d’évaluation en ligne gratuit qui permet de cibler rapidement la valeur d’une propriété. |

Vous pouvez aussi utiliser ce comparateur gratuit d’agents immobiliers pour comparer 3 propositions de 3 courtiers via un bref formulaire dynamique en 2 minutes plutôt que de visiter plusieurs sites.

Évaluer la valeur marchande d’une propriété : est-il possible de le faire soi-même ?

Beaucoup de gens se demandent s’il est possible d’évaluer soi-même la valeur marchande d’un immeuble, le sien ou autre, sans avoir à utiliser les services d’un évaluateur agréé. Pour être tout à fait honnête, c’est un défi de taille. Si votre objectif est d’avoir une valeur précise, objective et juste, vous ne serez probablement pas en mesure d’y arriver seul. Vous devriez alors consulter un évaluateur agréé pour qu’il procède à une évaluation complète. Cependant, il est tout à fait possible d’établir soi-même une estimation, plus ou moins précise dépendamment de vos habiletés, en recourant à l’application d’une des méthodes. Nous vous suggérons fortement d’utiliser une simplification de la méthode des comparables.

Beaucoup de gens se demandent s’il est possible d’évaluer soi-même la valeur marchande d’un immeuble, le sien ou autre, sans avoir à utiliser les services d’un évaluateur agréé. Pour être tout à fait honnête, c’est un défi de taille. Si votre objectif est d’avoir une valeur précise, objective et juste, vous ne serez probablement pas en mesure d’y arriver seul. Vous devriez alors consulter un évaluateur agréé pour qu’il procède à une évaluation complète. Cependant, il est tout à fait possible d’établir soi-même une estimation, plus ou moins précise dépendamment de vos habiletés, en recourant à l’application d’une des méthodes. Nous vous suggérons fortement d’utiliser une simplification de la méthode des comparables.

Au niveau résidentiel, la méthode des comparables est celle qui est la plus couramment utilisée. C’est également la méthode la plus fiable puisqu’elle consiste en une preuve directe de la valeur, contrairement aux deux autres méthodes. Pour appliquer cette méthode, vous devrez analyser le marché immobilier de votre secteur. Ensuite, vous devrez dresser le profil de votre propriété en ciblant le nombre de chambres, de salle de bain, la surface habitable, la présence d’un garage, d’une piscine, etc. Analysez l’historique des ventes récentes de propriétés dans votre voisinage et ciblez ensuite quelques propriétés comparables à la vôtre au niveau de la superficie, du nombre de chambres, etc.

Choisissez au moins 4-5 propriétés comparables. Il est important qu’elle soit située près de votre propriété sujette et idéalement dans le même quartier. Essayez qu’elles aient le moins de différence possible avec la vôtre. Puisque vous n’êtes pas formés pour procéder à des rajustements, vous pouvez vous contenter de faire une moyenne de la valeur des propriétés comparables de votre secteur que vous avez choisi. Le résultat obtenu vous donnera alors une idée de la valeur de votre propriété. Il faut noter cependant que cette valeur sera approximative et que votre choix des comparables auras une très grosse influence sur le résultat obtenu.

Il est donc possible d’évaluer grossièrement la valeur d’une propriété par soi-même. Néanmoins, il est fortement conseillé de faire affaire avec un évaluateur agréé ou résidentiel pour obtenir une évaluation plus juste et précise de la valeur marchande, que ce soit pour une propriété personnelle, ou encore pour un projet d’investissement.