Tous les professionnels de l’immobilier sous un seul toit

Comparez les professionnels de l’Immobilier sur un seul site Web en 2 mins

Choisissez selon vos Critères. 100% Gratuit et Sans Engagement

Obtenez des Soumissions GRATUITES de Courtiers Immobiliers, Inspecteurs

en Bâtiment, Notaires, Déménageurs, Entrepreneurs... en quelques clics. + de 500 partenaires au Québec!

10. Le prêt hypothécaire : ce qu’il y à savoir sur ses modalités, conditions et options

Guide sur le contrat hypothécaire et son contenu pour trouver le meilleur prêt hypothécaire

Vous avez fait une offre d’achat pour une propriété qui vous plaisait. Celle-ci a été acceptée et vous devez maintenant, pour que la transaction puisse se conclure, prouver au vendeur que vous êtes en mesure d’obtenir un prêt hypothécaire vous permettant d’assumer l’achat de sa propriété.

Vous avez peut-être déjà obtenu une préautorisation hypothécaire, ou vous savez que vous pourrez obtenir un prêt d’une valeur suffisante. Mais attention, ne vous contentez pas d’une hypothèque avec un taux d’intérêt qui vous convient. Un contrat hypothécaire contient plusieurs autres modalités et conditions auxquelles il est important de porter attention avant de vous engager formellement.

En effet, dépendamment de votre situation financière ou de vos projets, certains produits hypothécaires vous conviendront mieux que d’autres. En prenant le soin de considérer toutes les variables et de choisir une hypothèque dont la flexibilité répond le mieux à vos besoins, vous pourrez vous éviter bien des tracas et surtout, de gros frais.

Parmi les modalités et conditions qu’on retrouve dans un contrat hypothécaire, il y a :

- Le type de prêt hypothécaire

- La période d’amortissement

- Le terme du prêt hypothécaire

- L’hypothèque fermée ou ouverte

- Le type de taux d’intérêt

- La fréquence des paiements

- La transférabilité ou la prise en charge

- Les remises en argent

- La marge de crédit

Nous vous aidons ici à vous y retrouver un peu parmi tous ces éléments qui peuvent porter à confusion. Cela vous permettra non seulement de comprendre les différents enjeux liés à un contrat hypothécaire, mais vous serez également mieux outillé pour définir vos besoins et obtenir un produit hypothécaire qui convient réellement à votre situation.

Sachez qu’il existe également des courtiers hypothécaires qui peuvent vous aider à évaluer vos besoins et trouver le meilleur produit hypothécaire. Ces spécialistes connaissent tous les produits hypothécaires disponibles sur le marché. Leur rôle est de vous aider à trouver l’institution financière qui vous offrira les meilleures modalités et conditions pour votre prêt.

Trouvez rapidement et efficacement un courtier hypothécaire qualifié

Notre équipe vous en contact avec un courtier hypothécaire compétent de votre région.

Les courtiers hypothécaires de Soumissions Maison – Courtiers hypothécaires :

- Sont des experts reconnus en solutions hypothécaires

- Évaluent vos besoins et trouvent le meilleur produit pour votre situation

- Font preuve de savoir-faire et de professionnalisme.

LAISSEZ UN COURTIER TROUVER LES MEILLEURES OFFRES POUR VOUS

Remplissez le formulaire ci-dessous et un courtier hypothécaire recommandé vous contactera rapidement.

fdfd

1. Le type de prêt hypothécaire

Au Canada, il existe deux options de prêt hypothécaire :

- Le prêt hypothécaire conventionnel, c’est-à-dire un prêt dont la mise de fonds s’élève au moins à 20 % du prix de la maison.

- Le prêt hypothécaire à proportion élevée, c’est-à-dire un prêt dont la mise de fonds est inférieure à 20 % du prix de vente.

Au pays, la « Loi canadienne sur les banques » ne permet pas aux établissements financiers sous compétence fédérale de financer des prêts hypothécaires non protégés par une assurance lorsque le montant emprunté représente plus de 80 % du coût de la propriété (donc si la mise de fonds est inférieure à 20 %).

Le montant de l’assurance prêt hypothécaire protège l’institution financière ou le prêteur dans l’éventualité où, en tant qu’emprunteur, vous n’êtes plus en mesure de faire les versements servant à rembourser votre hypothèque.

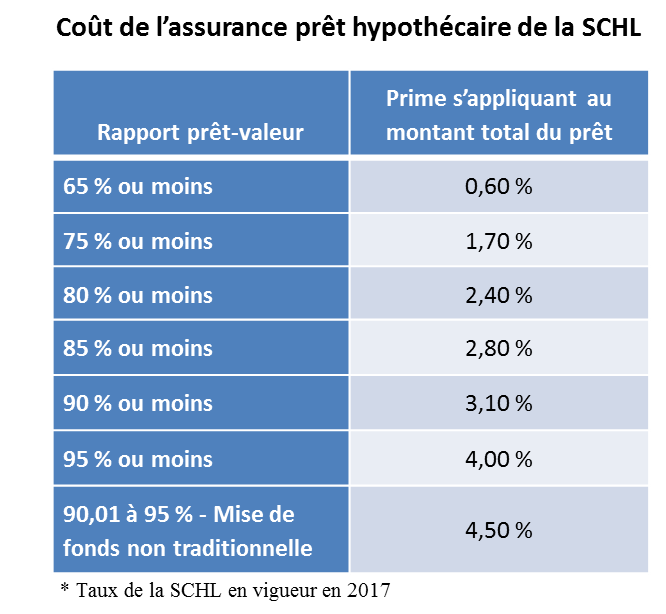

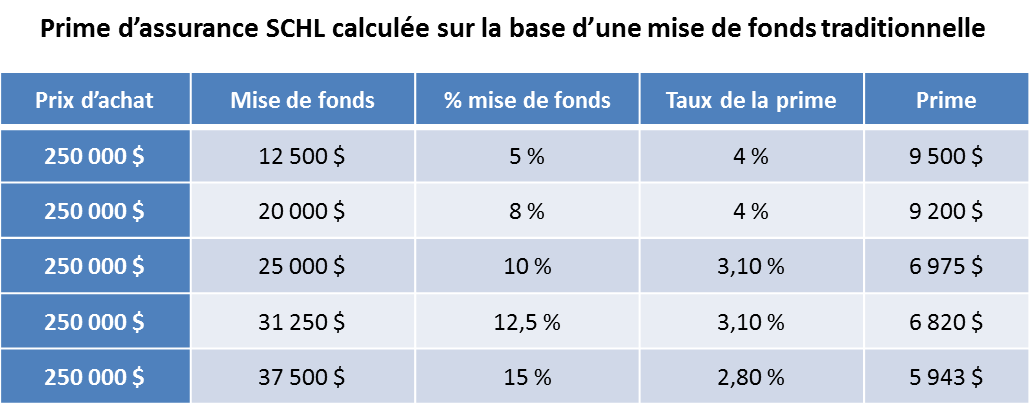

La Société canadienne d’hypothèque et de logement (SCHL) et deux compagnies privées, soit Genworth Financial Canada et Canada Garanty, sont les trois principaux assureurs de prêts hypothécaires. Chacun exige normalement une mise de fonds minimale de 5 % de la valeur de la propriété. Leurs taux d’intérêts sont comparables. Nous vous présentons ici ceux de la SCHL.

Le montant de votre prime d’assurance dépend du montant de votre mise de fonds par rapport à la valeur totale de la maison, ainsi que de sa provenance (source traditionnelle ou non traditionnelle). Plus le pourcentage de votre mise de fonds par rapport au prix de la maison est bas, plus votre prêt, et donc votre prime d’assurance, sont élevés.

Suite à la requête, l’assureur sollicité fait parvenir à l’institution financière prêteuse une facture du montant de la prime à payer. Normalement, votre institution financière ajoute ce montant à votre prêt hypothécaire et vous devez payer également des intérêts sur cette portion du prêt. Vous pouvez toutefois, si vous en avez les moyens, défrayer le montant d’assurance en un seul versement pour qu’il ne soit pas additionné à votre prêt hypothécaire.

Les primes d’assurance prêt hypothécaire sont aussi sujettes aussi à la taxe de vente du Québec (TVQ) de 9 %. Celle-ci ne peut être ajoutée au montant du prêt.

2. La période d’amortissement du prêt hypothécaire

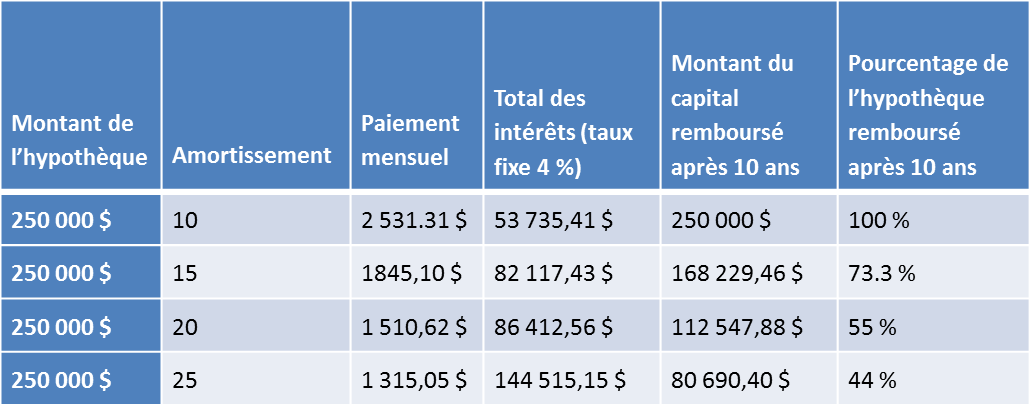

La période d’amortissement est le délai à l’intérieur duquel vous vous engagez à rembourser la totalité de votre prêt hypothécaire, incluant les intérêts. Le choix de cette durée vous revient, mais sachez qu’il a une incidence importante sur le montant total des intérêts que vous devrez payer sur la durée de votre hypothèque.

Actuellement, la période d’amortissement normale pour un prêt hypothécaire est de 25 ans.Vous pouvez toutefois la raccourcir à 10, 15 et 20 ans, ou l’augmenter à 30 ans et plus, selon vos capacités ou besoins.

Vos paiements hypothécaires mensuels sont calculés, entre autres, sur la base de votre période d’amortissement. Une période plus longue vous permet de diminuer la valeur de vos paiements hypothécaires mais, par contre, en bout de ligne vous paierez plus d’intérêts sur votre investissement.

Notez que vous ne pouvez opter pour une période d’amortissement de plus de 25 ans si votre mise de fonds correspond à moins de 20 % du prix d’achat de votre propriété. De plus, vous aurez également une surprime à payer sur votre assurance prêt hypothécaire.

Effet de l’amortissement sur le montant des intérêts et la portion du capital remboursé

3. Le terme du prêt hypothécaire

Au cours de la période d’amortissement de votre prêt hypothécaire, vous aurez probablement à renégocier plusieurs fois votre contrat hypothécaire. La durée d’un contrat hypothécaire varie habituellement de 6 mois à 10 ans. Cela signifie que les clauses adoptées au moment de l’entente prévalent pour toute la durée du contrat. Lorsqu’on arrive à la fin d’un terme hypothécaire, on peut soit rembourser la balance du prêt hypothécaire en totalité ou encore, renégocier une autre entente.

Il existe deux types de terme hypothécaire : le prêt à court terme et le prêt à long terme.

Hypothèque à court terme

On parle généralement d’un terme de deux ans et moins. En fait, plus le terme du prêt est court, plus les taux d’intérêt sont bas.

Il est normalement recommandé de prendre une hypothèque à court terme lorsqu’une baisse des taux d’intérêt est prévue par les marchés financiers. Il vous sera ainsi possible de renouveler votre contrat à un taux d’intérêt moins élevé. Par contre, vous devez avoir les reins assez solides pour faire face à toutes éventualités, car les taux d’intérêt pourraient également subir une hausse. Cela signifie que vos paiements hypothécaires seraient plus élevés

|

LE PRÊT À COURT TERME EST PLUS FLEXIBLE Le prêt à court terme est particulièrement recommandé si vous pensez revendre votre propriété prochainement ou modifier autrement votre hypothèque. Cela pourrait vous éviter d’avoir à payer certaines pénalités liées à un remboursement anticipé. |

Hypothèque à long terme

Un prêt à long terme a une durée de 3 ans ou plus. Les taux d’intérêt pour ce type de prêt sont normalement plus élevés, mais cela a pour avantage de régulariser les montants de vos versements mensuels sur une plus longue période. Il est donc plus facile de budgéter sans devoir faire face à l’imprévu.

Le prêt à long terme est particulièrement favorable lorsque les taux d’intérêt sont très bas. Vous vous assurez ainsi d’avoir un taux d’intérêt très avantageux sur une longue période, puisque si les taux augmentent, vous serez protégé par votre contrat hypothécaire.

Par contre, il est important de vous rappeler que si vous optez pour une hypothèque à long terme, il vous sera difficile de modifier votre contrat (rembourser une plus grosse somme que prévu ou payer la totalité de votre hypothèque, par exemple) sans devoir payer une indemnité.

4. Prêt hypothécaire fermé vs ouvert

Un prêt hypothécaire peut être soit fermé ou ouvert. La principale différence entre les deux est la flexibilité qu’ils offrent par rapport au remboursement d’une partie ou de la totalité de l’hypothèque. Chacun est mieux adapté à certaines situations.

L’hypothèque fermée

Le prêt hypothécaire fermé se caractérise principalement par un taux d’intérêt plus faible que le prêt ouvert mais par contre, il ne peut être ni remboursé, renégocié ou refinancé avant la fin du terme, sans que vous ayez à payer une pénalité pour remboursement anticipé.

L’hypothèque fermée reste malgré tout la plus populaire en raison de son taux d’intérêt avantageux qui fait qu’en bout de ligne, le coût total de l’emprunt est plus bas que dans le cas d’un prêt ouvert.

Les modalités d’une hypothèque fermée varient d’une institution à l’autre. Certaines n’octroient aucun privilège de remboursement anticipé, tandis que d’autres sont plus flexibles et vous permettent d’augmenter vos versements mensuels ou d’effectuer des remboursements ponctuels sans pénalité. Lorsqu’il y a pénalité, celle-ci peut malheureusement s’élever à plusieurs milliers de dollars.

Le prêt fermé est particulièrement bien adapté pour les gens dont la situation est stable et qui :

- Prévoient garder longtemps leur maison.

- Ne s’attendent pas à avoir accès, au cours de leur terme, à une grosse somme d’argent qui leur permettrait de rembourser leur prêt plus rapidement.

Il vaut tout de même la peine, lorsque vous négociez les modalités de votre contrat, de vous assurer que vos privilèges de remboursement anticipés sont adaptés à votre situation.

Les faits pertinents à savoir incluent :

- Si votre prêteur vous permet de faire des remboursements anticipés.

- Le ou les types de remboursement anticipés auxquels vous avez droit.

- Les montants que vous pouvez rembourser.

- Les frais ou pénalités qui s’appliquent.

- Comment sont calculées les pénalités.

- Les autres conditions, s’il y a lieu.

L’hypothèque ouverte

Le prêt hypothécaire ouvert vous offre davantage de flexibilité, mais à terme comparable, son taux d’intérêt est habituellement plus élevé. Par contre, ce type d’hypothèque offre davantage de flexibilité en vous permettant, sans pénalité, de :

- Verser des sommes additionnelles à vos paiements réguliers.

- Rembourser votre hypothèque au complet à n’importe quel stade du terme.

- Renégocier votre contrat hypothécaire avant la fin du terme.

- Résilier votre contrat hypothécaire avant la fin du terme pour contracter une hypothèque avec un autre prêteur.

L’hypothèque ouverte est particulièrement intéressante pour le gens qui pensent rembourser, pendant leur terme, la totalité de leur hypothèque, et ceux qui prévoient changer de propriété ou avoir bientôt une somme d’argent qui leur permettra de rembourser une bonne partie de leur prêt hypothécaire.

5. Les taux d’intérêt : variable, fixe et hybride

Les intérêts correspondent au montant que vous versez à un prêteur pour lui emprunter de l’argent. Ces intérêts peuvent être variables, fixes, ou hybrides.

Taux d’intérêt variable

Un taux d’intérêt variable suit les fluctuations du marché; il peut diminuer ou augmenter pendant la durée de votre terme hypothécaire. Règle générale, les taux d’intérêt variables sont plus bas que ceux des intérêts fixes. Par contre, il vous faut prévoir que les taux d’intérêt peuvent augmenter, ce qui pourrait avoir une incidence sur vos paiement hypothécaires ou sur la somme totale des intérêts que vous aurez à payer à l’institution prêteuse en bout de ligne.

Avec une hypothèque à taux d’intérêt variable, vos paiements peuvent soit demeurer fixes, ou être ajustables. Si vous optez pour des paiements fixes, ceux-ci ne devraient normalement pas fluctuer pendant toute la durée de votre terme. Si le taux d’intérêt connaît une baisse, une plus grande portion de vos versements s’applique au capital, ce qui fait en sorte que vous remboursez votre hypothèque plus rapidement. Dans le cas où le taux augmente, c’est le contraire : une somme plus élevée s’applique aux intérêts tandis votre dette en capital diminue moins rapidement.

Il peut arriver que les taux d’intérêt du marché augmentent à ce point qu’ils atteignent un seuil critique, lequel devrait être indiqué dans votre contrat hypothécaire. Lorsque ce seuil est atteint, votre prêteur peut augmenter vos paiements hypothécaires afin de s’assurer que vous rembourserez votre hypothèque dans le délai de la période d’amortissement que vous avez choisie (10, 15, 20, 25 ans…).

Avec les paiements ajustables, le montant de vos paiements fluctue selon les variations du taux d’intérêt. Le montant que vous remboursez sur le capital reste toujours identique, mais le montant des intérêts change suivant les taux en vigueur. Plus bas sont les taux, moins chers sont vos paiements tandis que si les taux augmentent, vos paiements augmentent également.

Si vous optez pour un taux d’intérêt variable mais que vous souhaitez tout de même protéger vos arrières, vous pouvez demander à votre prêteur qu’il détermine un plafond, c’est-à-dire un taux d’intérêt maximal qu’il peut vous exiger. Cela signifie que même si les taux d’intérêt augmentent au-delà de ce pourcentage, vous n’aurez pas à payer plus.

Une hypothèque convertible, quant à elle, vous permet de changer votre hypothèque pour un taux fixe pendant votre terme. Il faut souvent payer des frais pour le faire, et le taux d’intérêt peut être plus élevé que le taux variable, mais cela peut tout de même s’avérer avantageux si une hausse significative des taux d’intérêt est prévue.

Taux d’intérêt fixe

Un taux d’intérêt fixe ne fluctue pas pendant tout le terme du contrat. Il est cependant plus élevé qu’un taux variable. Si le taux d’intérêt actuel est plutôt bas et qu’une baisse des taux d’intérêt ne se dessine pas à l’horizon, il peut être avantageux d’opter pour un taux fixe. Celui-ci convient également aux gens qui préfèrent avoir des paiements égaux pendant tout le terme de leur hypothèque, ou qui désirent savoir d’avance quelle portion du capital il leur restera à payer à la fin de leur terme.

Par contre, si les taux d’intérêt baissent de façon significative, vous devrez refinancer votre hypothèque pour profiter d’un taux plus avantageux. Pour ce faire, il vous faudra payer une pénalité pour modifier votre contrat.

Taux d’intérêt hybrides

Une hypothèque hybride ou combinée signifie qu’une portion de votre hypothèque est à taux fixe et l’autre, à taux variable. C’est une façon pour les gens qui veulent obtenir le meilleur des deux mondes, d’être protégés des hausse d’intérêts tout en profitant partiellement des baisses, s’il y a lieu.

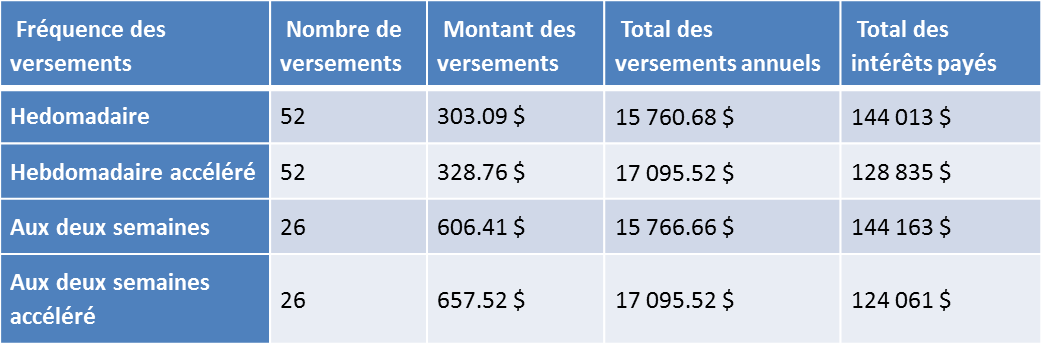

6. La fréquence des paiements hypothécaires

La fréquence des paiements correspond à l’intervalle de temps entre chacun de vos versements. Il existe différents types de fréquence :

La fréquence des paiements correspond à l’intervalle de temps entre chacun de vos versements. Il existe différents types de fréquence :

- Mensuelle : un paiement par mois à raison de 12 paiements par année.

- Bimensuelle : deux paiements par mois à raison de 24 paiements par année.

- Aux deux semaines : un paiement toute les deux semaines à raison de 26 paiements par année.

- À chaque semaine : un paiement hebdomadaire à raison de 52 paiements par année.

Les paiements accélérés

Il existe une forme de paiements qu’on dit « accélérés » et qui vous permettent de rembourser votre hypothèque plus rapidement, sans que cela ne paraisse trop sur votre budget. Seuls les paiements aux deux semaines et à la semaine peuvent être accélérés. Le calcul de ces versements se fait en présumant qu’il n’y a que quatre (et non pas 4,34524) semaines dans un mois, ce qui vous permet de faire l’équivalent d’un paiement mensuel de plus par mois et donc, de rembourser plus rapidement votre hypothèque tout en payant moins d’intérêts.

Le tableau ci-dessous donne un exemple pour une hypothèque de 250 000 $ sur 25 ans, avec un taux d’intérêt fixe de 4 %.

Comme on le constate, dans ce scénario les paiements à la semaine ou aux deux semaines font économiser environ 15 000 $ et 20 000 $ en intérêts, comparé à un mode de paiement régulier à la semaine ou aux deux semaines. Ils raccourcissent par conséquent la période d’amortissement. Si vous en avez les moyens, les versements accélérés peuvent être une façon de rembourser plus rapidement votre hypothèque sans pour autant trop vous serrer la ceinture.

7. Transférabilité et prise en charge

Il est intéressant de savoir que certains contrats hypothécaires vous permettent de transférer votre hypothèque d’une maison à l’autre ou encore, à la personne qui achète votre propriété.

La transférabilité d’une propriété à une autre

Si vous pensez vendre votre propriété pour en racheter une autre au cours de votre terme hypothécaire, il vaut peut-être alors la peine de vous assurer que votre contrat hypothécaire est transférable à une autre propriété. Cela vous permet :

- De conserver un taux d’intérêt avantageux, si celui indiqué dans votre contrat est plus bas que ceux en vigueur sur le marché.

- D’éviter les pénalités pour remboursement anticipé qu’entraînerait possiblement le remboursement de votre hypothèque avant terme (à moins d’avoir une hypothèque ouverte).

- D’éviter de débourser des frais pour l’établissement d’un nouveau prêt hypothécaire.

Dans le cas où la propriété que vous achetez est plus dispendieuse que celle que vous vendez, vous pourrez sans doute emprunter un montant supérieur à celui de votre hypothèque. Dans un tel cas, il est possible que :

- Votre taux d’intérêt soit une moyenne pondérée entre le taux d’intérêt inscrit dans votre contrat et celui en vigueur sur le marché.

- Le prêteur vous prête la somme additionnelle au taux d’intérêt actuel du marché.

- Vous deviez payer une somme supplémentaire pour l’assurance prêt hypothécaire.

Si, par contre, la nouvelle propriété que vous achetez est d’une valeur inférieure au montant de votre hypothèque, il vous faudra peut-être payer une pénalité pour remboursement anticipé sur le montant excédant vos besoins.

Prise en charge par l’acheteur

Dans le cas où vous pensez vendre votre propriété avant la fin de votre terme hypothécaire, sans pour autant en racheter une autre, la prise en charge pourrait s’avérer avantageuse. Aussi appelée « assumation », la prise en charge consiste à transférer votre contrat hypothécaire à la personne ou aux personnes qui font l’acquisition de votre propriété. Cela vous évite de devoir payer une pénalité pour mettre fin à votre contrat hypothécaire avant la fin de son terme.

Bien sûr, pour qu’une prise en charge soit possible, l’acheteur doit être d’accord. Il ne le sera que si les modalités et conditions de votre contrat lui conviennent. Parmi celles-ci, deux sont particulièrement importantes :

- Le montant de l’hypothèque doit lui convenir. En effet, l’acquéreur peut ne pas être en mesure de vous payer la différence entre le prix de vente de votre propriété et la balance de votre prêt hypothécaire. Le contraire peut aussi être vrai : le montant de votre prêt peut excéder les besoins financiers de l’acheteur si celui-ci a une bonne mise de fonds.

- Le taux d’intérêt doit être avantageux par rapport aux taux en vigueur sur le marché au moment de la prise en charge. S’il ne peut économiser, l’acheteur sera sans doute peu intéressé à assumer votre prêt hypothécaire.

S’il prend en charge votre hypothèque, l’acheteur de votre propriété épargnera des frais de notaire, puisqu’il y aura seulement un contrat d’achat à conclure, plutôt qu’un contrat d’hypothèque, de vente et de quittance. Ceci est d’ailleurs la raison pour laquelle la prise en charge est fréquemment utilisée lorsqu’une transaction a lieu entre des conjoints, ex-conjoints ou membres d’une même famille.

Pour que l’assumation soit possible, le prêteur doit obligatoirement donner son autorisation. L’acheteur devra également lui démontrer sa capacité financière à rembourser le prêt. En tant que vendeur, vous pourriez devoir acquitter certains frais pour la prise en charge de votre hypothèque. Informez-vous bien auprès de votre courtier hypothécaire ou de l’institution prêteuse.

|

SOYEZ CONSCIENT DES RISQUES Si la prise en charge peut à priori sembler l’option idéale pour vous, puisque vous pensez éventuellement revendre la propriété dont vous faites l’acquisition, il vous faut toutefois connaître les risques qu’une telle opération comporte :

Bref, vous pouvez négocier pour que votre contrat hypothécaire vous permette de vendre avec prise en charge. Par contre, assurez-vous que l’institution avec qui vous contractez votre prêt sera disposée à vous signer une lettre qui vous libérera de toutes responsabilités vis-à-vis de cette hypothèque, si jamais vous faites usage de ce privilège et que l’acheteur répond à toutes les exigences d’un prêt hypothécaire. C’est la seule façon qui vous permettra de profiter de tous les avantages de la prise en charge, tout en ayant l’esprit tranquille. |

8. La remise en argent

Certaines hypothèques comportent une option de remise en argent. Cela signifie que votre prêteur vous remet un bonus en argent si vous décidez de faire affaire avec lui.

Le montant de la remise est exprimé en pourcentage de votre hypothèque et peut se situer entre 1 % et 7 % de ce montant, selon les institutions financières et la durée de votre terme.

Les avantages d’une remise en argent sont que celle-ci n’est pas imposable et peut être utilisée comme bon vous semble. Votre institution financière peut toutefois émettre certaines restrictions et vous interdire, par exemple, d’utiliser votre remise pour financer votre mise de fonds. Un autre avantage est que votre taux d’intérêt est également moindre que si vous vous serviez d’une carte de crédit pour couvrir vos dépenses.

Par contre, il y a également des désavantages importants à une remise en argent, qui peuvent en faire une option plutôt coûteuse.

- La remise en argent n’est pas ajouté à votre solde hypothécaire mais par contre, votre taux d’intérêt sera plus élevé que si vous n’aviez pas de remise, ce qui aura pour effet :

- D’augmenter le montant de vos paiements hypothécaires.

- De vous faire payer beaucoup plus d’intérêts (possiblement plus que le montant de la remise elle-même).

- Votre solde à payer au bout du terme sera plus élevé que si vous n’aviez pas eu de remise, ce qui vous placera dans une situation moins avantageuse pour renégocier.

- Vous pourriez devoir rembourser une partie de la remise si vous décidez de résilier, refinancer, transférer ou renouveler votre hypothèque avant la fin du terme.

- Si vous prenez en charge l’hypothèque d’une propriété que vous achetez et que vous décidez de ne pas vous rendre à terme, vous devrez rembourser le bonus en proportion du terme restant et ce, même si ce n’est pas vous qui l’avez reçu.

En conclusion, s’il vous est possible de l’éviter, mieux vaut vous passer de l’option de remise en argent, puisqu’au bout du compte, c’est vous qui la paierez, sinon plus. L’option avec remise est plutôt une stratégie de marketing des institutions financières pour obtenir des clients. Ils est d’ailleurs plutôt rare des voir des banques faire des cadeaux !

9. La marge de crédit hypothécaire

La marge de crédit hypothécaire est une option possible pour vous, si vous payez au moins 20 % du prix de votre propriété comptant à l’achat (mise de fonds). La limite de l’emprunt est fixée en fonction de la valeur de votre propriété. Elle peut s’élever jusqu’à 65 % de sa valeur. En échange, vous devez toutefois donner votre maison en garantie.

La marge de crédit hypothécaire comporte de nombreux avantages :

- Vous pouvez en faire usage comme bon vous semble.

- Elle vous permet de faire des dépenses importantes, comme acheter un chalet ou une voiture, faire des rénovations, consolider des dettes à intérêts plus élevés, etc.

- Elle peut servir de fonds d’urgence en cas d’imprévu.

- Son taux d’intérêt est inférieur à celui des autres types de prêt, incluant les marges de crédit personnelles.

- Les intérêts sont imputés seulement sur la somme empruntée.

- Vous pouvez rembourser totalement le prêt sans pénalité, ou payer seulement les intérêts sur le capital.

- Elle vous permet d’accéder à du crédit en tout temps, sans devoir faire une demande d’emprunt supplémentaire.

Cependant, la marge de crédit n’est pas recommandé pour les premiers acheteurs avec un budget serré. En effet, il faut être très responsable pour profiter des bienfaits de la marge de crédit, sans pour autant s’endetter davantage. Il faut aussi avoir les reins suffisamment solides au niveau financier, pour faire face aux hausses d’intérêts.

Voici les principaux désavantages de la marge de crédit hypothécaire :

- La possibilité d’endettement est illimitée et le remboursement sur le capital n’est pas obligé. Il est donc facile de s’endetter au-dessus de ses moyens.

- Le taux d’intérêt s’appliquant à la marge de crédit fluctue selon le marché. Il est par conséquent imprévisible.

- Si des hausses importantes des taux d’intérêts surviennent, vous pourriez avoir de la difficulté à rembourser votre prêt.

- Certains frais d’utilisation peuvent s’appliquer. Ceux-ci varient selon les institutions financières.

Conclusion

Nous avons fait un bref survol des modalités, conditions et options qui peuvent s’appliquer lorsque vous faites une demande de prêt hypothécaire. Comme vous le constatez, il y a de quoi s’y perdre. C’est pourquoi nous vous recommandons fortement de faire appel à l’expertise d’un courtier hypothécaire indépendant avant de signer un contrat avec une institution financière en particulier.

Le courtier hypothécaire n’est aucunement dans l’obligation de vous vendre le produit hypothécaire d’une institution en particulier. Son rôle est plutôt d’évaluer votre situation financière et de vous conseiller, tant sur votre budget pour l’achat d’une propriété que pour votre prêt hypothécaire.

En tenant compte de votre situation financière, de vos besoins et de vos projets futurs, votre courtier hypothécaire saura trouver la meilleure hypothèque pour vous, parmi toute une gamme de produits offerts par des dizaines d’institutions prêteuses.

Un courtier hypothécaire a également accès à des économies de volume et peut par conséquent vous offrir un produit plus avantageux que si vous faites directement affaire avec une institution financière.

De plus, vous n’avez pas à rémunérer votre courtier hypothécaire pour ses services. Ce sont les institutions qui lui versent une commission sur le chiffre d’affaire qu’il leur rapporte.

Le courtier hypothécaire sert de lien entre vous et votre créditeur. C’est une personne de confiance qui vous accompagne à chacune des étapes menant à l’obtention de votre prêt hypothécaire.

Trouvez rapidement et efficacement un courtier hypothécaire qualifié

Les courtiers hypothécaires de Soumissions Maison – Courtiers hypothécaires

- Sont des experts reconnus en solutions hypothécaires

- Évaluent vos besoins et trouvent le meilleur produit pour votre situation

- Font preuve de savoir-faire et de professionnalisme.

Notre équipe vous en contact avec un courtier hypothécaire compétent de votre région qui comparera les offres de 20+ institutions financières pour vous.

LAISSEZ UN COURTIER TROUVER LES MEILLEURES OFFRES POUR VOUS

Remplissez le formulaire ci-dessous et un courtier hypothécaire recommandé vous contactera rapidement.

Copyright© 2025 Soumissions Maison - Termes et conditions - Politique de confidentialité/Privacy Policy

Oolong Media